Czym jest ESG?

18 kwietnia 2024 / Paulina Jeziorska / Artykuły

Pojęcie ESG obejmuje kryteria pozafinansowej oceny działalności przedsiębiorstwa w trzech głównych obszarach: środowiskowym (environmental), społecznym (social) oraz ładu korporacyjnego (corporate).

Za sprawą tzw. CRSD, czyli nowej dyrektywy o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju, która weszła w życie 1 stycznia 2024 r., ESG ma dostarczać wymiernych wskaźników, które pozwolą zmierzyć to, co do tej pory wydawało się niemierzalne – szeroko pojęty wpływ przedsiębiorstwa na środowisko, społeczeństwo i gospodarkę. Ocena działalności przedsiębiorstwa w trzech wymienionych wyżej obszarach przedstawiana będzie w raportach niefinansowych, które w przeciągu najbliższych lat zobowiązana będzie przygotowywać i upubliczniać liczna grupa polskich i europejskich przedsiębiorstw.

Raporty niefinansowe obejmować mają szereg informacji dotyczących działalności przedsiębiorstwa w obszarze środowiska naturalnego (np. ślad węglowy), spraw pracowniczych, poszanowania praw człowieka czy też przeciwdziałania korupcji.

Docelowo, informacje ujęte w raporcie niefinansowym mają stać się tak samo istotnym elementem oceny kondycji i sytuacji przedsiębiorstwa, jak jego wyniki finansowe.

Raportowanie niefinansowe po nowemu

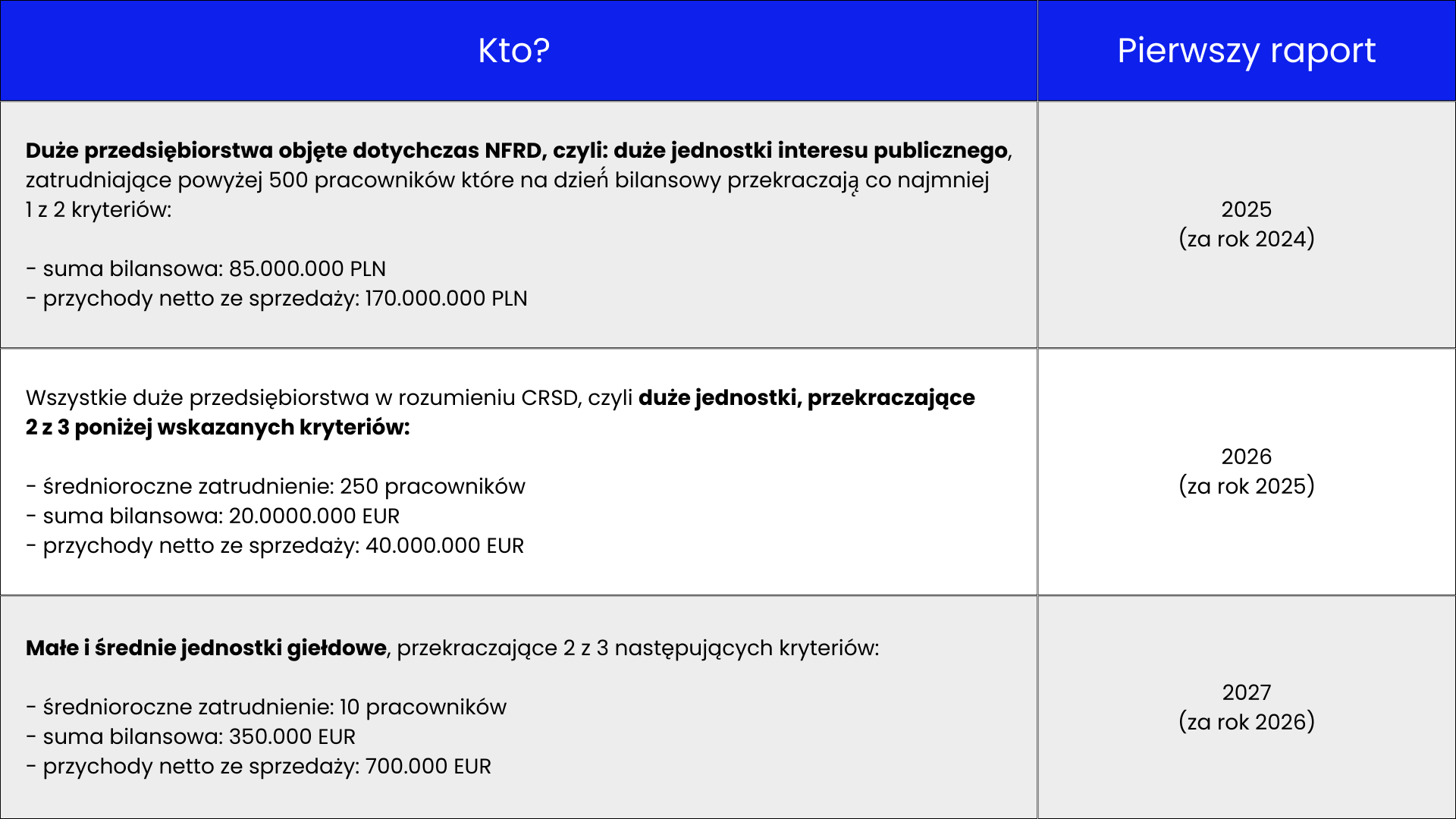

Do czasu uchwalenia CRSD, obowiązek raportowania niefinansowego dotyczył w Polsce wyłącznie największych jednostek zainteresowania publicznego (takich jak banki, największe spółki giełdowe etc. – ok. 150 podmiotów). Po zmianach, które na zasadach opisanych w poniższej tabeli obejmować będą stopniowo kolejne grupy przedsiębiorstw szacuje się, że nowymi obowiązkami objęte będzie docelowo około 3500 – 4000 podmiotów.

Istotną zmianę stanowią również precyzyjne wymagania dotyczące treści i formy przyszłych raportów niefinansowych. Dotychczas przepisy nie określały, co dokładnie powinien zawierać raport dotyczący ESG. Nowe standardy raportowania (ESRS), narzucać będą w tym zakresie bardzo szczegółowe reguły. Już teraz można ocenić, że dla wielu przedsiębiorców – szczególnie tych nieposiadających doświadczeń w zakresie raportowania niefinansowego – przygotowanie raportu zgodnego z wymaganiami ESRS stanowić będzie prawdziwe wyzwanie.

Dlaczego to ważne?

Chęć uniknięcia sankcji za nierealizowanie obowiązków nakładanych przez CRSD i implementujące ją ustawodawstwo krajowe to tylko jeden z powodów, dla których warto w najbliższych miesiącach zainteresować się tematem ESG.

Kryteria związane z ESG są coraz częściej brane pod uwagę przez duże podmioty w procesie wyboru kontrahentów, z którymi podmioty te współpracują. Już teraz najwięksi gracze niejednokrotnie uzależniają rozpoczęcie i kontynuowanie współpracy od przedstawienia dokumentów i informacji dotyczących działań ich dostawców w obszarze ESG. Nie zawsze wynika to jedynie z wewnętrznej polityki danej firmy. Przykładowo, zgodnie z prawodawstwem niemieckim, niemieccy przedsiębiorcy muszą badać swoich dostawców pod kątem spełniania przez nich m.in. wymogów środowiskowych i przestrzegania praw człowieka. Po wejściu w życiu CSRD przedsiębiorstwa objęte obowiązkiem raportowania będą zobowiązane do weryfikowania kwestii związanych z ESG w swoich łańcuchu dostaw. W efekcie, nawet jeżeli Państwa przedsiębiorstwo nie będzie podlegać obowiązkowi sporządzania raportu niefinansowego, konieczne może się okazać wdrożenie ESG przynajmniej w takim zakresie, który uznawany będzie przez Państwa kontrahentów.

Wyniki raportów ESG będą miały ponadto coraz większy wpływ na decyzje inwestycyjne. Szacuje się, że do 2025 r. aż 1/3 funduszy inwestycyjnych na świecie będzie inwestowała zgodnie z trendem ESG, 69% banków planuje w ciągu najbliższego roku uwzględniać kryteria ESG w zarządzaniu ryzykiem kredytowym. Zaobserwować można rozwój trendu finansowania w formule SSL (eng. sustainability linked loan), polegającego na powiązaniu wysokości marży kredytu z realizacją przed kredytobiorcę celów z obszaru ESG.

Działania przedsiębiorstwa w obszarze ESG będą miały zatem wpływ na jego wizerunek, dostęp do kapitału, możliwość zawierania umów z innymi uczestnikami rynku. To wszystko powoduje, że wdrożenie ESG będzie się po prostu opłacało.

Eksperci z LBKP wesprą Państwa w zrozumieniu i wdrożeniu nowych standardów, a także w procesie tworzenia raportów zrównoważonego rozwoju zgodnie z obowiązującymi przepisami i najlepszymi praktykami. Nasza oferta obejmuje również kompleksowe wsparcie dla tych przedsiębiorców, których nie będzie w najbliższych latach dotyczył obowiązek sporządzania raportów niefinansowych, ale którzy będą zainteresowani uwzględnieniem aspektów związanych ESG w swoje działalności.

Zapraszamy do kontaktu w celu uzyskania bardziej szczegółowych informacji.

Potrzebujesz pomocy w tym temacie?

Napisz do naszego eksperta

Artykuły z tej kategorii

Jacek Cieśliński w Pulsie Biznesu o prawidłowym oznaczaniu promocji

Jacek Cieśliński w Pulsie Biznesu o prawidłowym oznaczaniu promocjiZielone kłamstwa, realne konsekwencje – greenwashing w świetle prawa

Zielone kłamstwa, realne konsekwencje – greenwashing w świetle prawaEuropejski Akt Dostępności (EAA) – kompleksowy przewodnik dla przedsiębiorców

Europejski Akt Dostępności (EAA) – kompleksowy przewodnik dla przedsiębiorcówCUDA i dominacja NVIDIA – niewidzialna infrastruktura AI poza zakresem regulacji?

CUDA i dominacja NVIDIA – niewidzialna infrastruktura AI poza zakresem regulacji?Rodzaje kryptoaktywów regulowanych przez MiCA

Rodzaje kryptoaktywów regulowanych przez MiCA